ภาษี

ปฏิเสธไม่ได้ว่า “ภาษี” เป็นทรัพยากรสำคัญที่ใช้ขับเคลื่อนประเทศ ตั้งแต่การสร้างถนนที่เราใช้ร่วมกัน โรงเรียนสำหรับลูกหลาน โรงพยาบาลที่เราต้องพึ่งพาเมื่อยามเจ็บป่วย ไปจนถึงการดูแลคุณภาพชีวิตแทบทุกมิติของคนในสังคม

แต่ก็ปฏิเสธไม่ได้เช่นกันว่า ทุกครั้งที่เอ่ยถึงคำว่า “ภาษี” มีหลายคนรู้สึกร้อน ๆ หนาว ๆ ขึ้นมาทันที เพราะภาพที่เห็นคือเงินในบัญชีที่หามาได้ต้องถูกหักออกไป และคนไม่น้อยเกิดความรู้สึกว่า การเสียภาษีเป็น “ภาระ” มากกว่าเป็น “หน้าที่” เพราะเมื่อมีคำว่า “ภาษี” ก็มักจะมีอีกหลายคำถามตามมาด้วยเสมอ นั่นคือ “ความไม่เป็นธรรม” กับ “ความไม่โปร่งใส”

“หากจะประเมินว่ารัฐบาลเก็บภาษีมากไปหรือน้อยไป ต้องดูที่ขนาดเศรษฐกิจ โดยเทียบกับ GDP หรือผลิตภัณฑ์มวลรวมภายในประเทศ”

รศ.อธิภัทร มุทิตาเจริญ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย

ทุกวันนี้แหล่งรายได้หลักของรัฐมาจากเงินภาษีของประชาชน คิดเป็นสัดส่วนถึงเกือบ 90% ของรายได้ทั้งหมด หมายความว่า หากการบริหารจัดการระบบภาษีไม่รอบคอบรัดกุมหรือขาดประสิทธิภาพ ย่อมส่งผลกระทบเป็นลูกโซ่ต่อการจัดสรรทรัพยากรไปสู่ประโยชน์ส่วนรวม เช่น การพัฒนาโครงสร้างพื้นฐาน ระบบสาธารณสุข การศึกษา และสวัสดิการต่าง ๆ

ในทางกลับกัน หากประชาชนไม่ให้ความร่วมมือ หรือหลบเลี่ยงภาษี ทำให้รัฐบาลจัดเก็บรายได้จากภาษีได้น้อย ก็อาจไม่เพียงพอที่จะนำมาพัฒนาคุณภาพชีวิตให้ดีขึ้นอย่างที่ประชาชนคาดหวังได้

เมื่อมองสถานการณ์ในปัจจุบัน ประเทศไทยจัดเก็บภาษีได้เพียง 16% ต่อ GDP ซึ่งถือว่าค่อนข้างต่ำ เมื่อเทียบกับประเทศที่มีระดับการพัฒนาทางเศรษฐกิจใกล้เคียงกับไทย หรือประเทศรายได้ปานกลางระดับบน โดยประเทศเหล่านั้นส่วนใหญ่จัดเก็บภาษีได้ประมาณ 18% ต่อ GDP

นอกจากนี้ หากเทียบกับประเทศ OECD หรือกลุ่มประเทศพัฒนาแล้ว จะเห็นว่าโดยเฉลี่ยมีการจัดเก็บภาษีถึง 24% ต่อ GDP ซึ่งในทางสถิติยังพบด้วยว่า ประเทศที่จัดเก็บภาษีได้สูงมักมีระบบสวัสดิการที่ดีตามมา

เมื่อเจาะลึกลงไปถึงรายได้ของรัฐบาลที่ได้จากการจัดเก็บภาษี ในปี 2567 จะพบว่าแหล่งรายได้สำคัญ 3 อันดับแรก ดังนี้

อันดับ 1 ภาษีมูลค่าเพิ่ม (vat) 922,702 ล้านบาท

อันดับ 2 ภาษีเงินได้นิติบุคคล 783,179 ล้านบาท

อันดับ 3 ภาษีเงินได้บุคคลธรรมดา 415,664 ล้านบาท

อย่างไรก็ตาม โดยภาพรวมยังนับว่ารัฐบาลจัดเก็บภาษีได้ต่ำกว่าที่ประมาณการไว้ โดยเฉพาะ ภาษีเงินได้นิติบุคคลที่เก็บได้ต่ำกว่าเป้าถึง 28,020 ล้านบาท

ไม่เพียงเท่านั้น รายงานการรับจ่ายเงินงบประมาณ ประจำปีงบประมาณ พ.ศ. 2567 โดยกรมบัญชีกลาง กระทรวงการคลัง สรุปตัวเลขรายรับ-รายจ่ายของรัฐบาลทั้งสิ้น ดังนี้

- รายรับ 3,373,609 ล้านบาท

- รายจ่าย 3,582,107 ล้านบาท

- ขาดดุลการคลัง 208,497 ล้านบาท

หมายความว่าในปี 2567 รัฐบาลมีรายรับต่ำกว่ารายจ่ายทั้งสิ้น 208,497 ล้านบาท หรือเรียกว่าภาวะ “ขาดดุลการคลัง” ซึ่งปัญหานี้ไม่ได้เพิ่งเกิดขึ้น แต่สั่งสมมานานนับสิบปี

ภาวะขาดดุลการคลังเรื้อรัง ทำให้รัฐต้องกู้เงินเพิ่ม นำไปสู่ปัญหาหนี้สาธารณะ เป็นภาระของคนรุ่นปัจจุบันและคนรุ่นลูก-รุ่นหลานที่ต้องร่วมกันแบกรับหนี้

“เมื่อก่อนรายจ่ายอาจมากกว่ารายได้เพียง 1% ต่อ GDP แต่วันนี้เพิ่มขึ้นเป็น 4-5% ต่อ GDP จนกลายเป็นเรื่องปกติ”

“ถ้าเป็นเมื่อก่อนขาดดุลการคลังขนาดนี้หมายความว่าประเทศกำลังเจอวิกฤตเศรษฐกิจ แต่วันนี้ยังไม่ต้องเจอวิกฤตเศรษฐกิจเราก็ขาดดุลถึง 4% ยังไม่นับว่าต้องเจอกำแพงภาษีทรัมป์ที่จะส่งผลในปีนี้ ซึ่งคาดว่าจะเกิดการหดตัวทางเศรษฐกิจอย่างรุนแรง”

รศ.อธิภัทร มุทิตาเจริญ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย

รศ.อธิภัทร เปรียบเทียบการขาดดุลการคลังในอดีตให้เห็นว่าการขาดดุลการคลังในปัจจุบันที่ดูจะเป็นปกติ กลับเป็นตัวเลขที่เทียบเท่ากับวิกฤตเศรษฐกิจในอดีต ซึ่งถ้าเรามีปัญหาขาดดุลและการจัดเก็บภาษีที่ลดลงอย่างต่อเนื่องเช่นนี้ จะส่งผลต่อความน่าเชื่อถือด้านการลงทุนของไทยโดยอาจทำให้ประเทศไทยถูกดาวน์เกรดให้เป็นประเทศที่มีความน่าเชื่อถือต่ำ ในอีก 1-2 ปีข้างหน้า ด้วยสภาพเศรษฐกิจการเมืองที่ไม่มั่นคง และมีความเสี่ยงสูงที่จะผิดนัดชำระหนี้

ขยายฐานภาษี – เพิ่ม VAT มาถูกทางหรือยัง

ความน่ากังวลจากปัญหาเศรษฐกิจถดถอย ค่อย ๆ ก่อตัวเป็นคลื่นใต้น้ำ โดยเฉพาะในช่วงทศวรรษที่ผ่านมา หรือนับตั้งแต่ประเทศไทยเกิดการรัฐประหารโดย คสช. เมื่อปี 2557 และมีการสืบทอดอำนาจอย่างต่อเนื่องยาวนาน ประกอบกับผลกระทบจากโรคระบาดโควิด-19 สร้างปัญหาให้กับภาคการคลังเป็นอย่างมาก

เมื่อสภาพการณ์เป็นเช่นนี้แล้ว ทางออกสำหรับรัฐบาลจึงมีอยู่ 3 ทางเลือก

- ลดรายจ่าย

- เพิ่มรายได้

- กู้เงิน

โดยวิธีที่ง่ายและเข้าเป้าที่สุดก็คือ การหารายได้เพิ่มให้กับรัฐด้วยการขยายฐานการจัดเก็บภาษี

เราจะเห็นได้ว่า ตั้งแต่ช่วงปลายปี 2567 เป็นต้นมา รัฐบาลได้พยายามโยนหินถามทางหลายครั้งหลายหน และเริ่มพิจารณาถึงมาตรการจัดเก็บภาษีที่เข้มงวดมากขึ้น

ช่วงเดือนพฤษภาคม 2568 ปิ่นสาย สุรัสวดี อธิบดีกรมสรรพากร ยอมรับว่า ภาวะเศรษฐกิจชะลอตัว ส่งผลต่อการจัดเก็บภาษีเป็นอย่างมาก โดยคาดว่าแนวโน้มการจัดเก็บภาษีในปีงบประมาณ 2568 อาจจัดเก็บได้ต่ำกว่าเป้า

ดังนั้น จึงวางมาตรการที่จะส่งเจ้าหน้าที่ลงไปสำรวจภาคธุรกิจที่ยังไม่เข้าระบบการยื่นภาษี 4 กลุ่ม เพื่อเพิ่มรายได้จากการจัดเก็บภาษีให้กับรัฐมากขึ้น ได้แก่

- ธุรกิจร้านอาหาร

- ธุรกิจกลางคืน

- ธุรกิจซื้อมาขายไปโดยใช้เงินสด

- ร้านขายยา

หรืออย่าง Negative Income Tax หรือ ภาษีติดลบ ที่ ปลัดกระทรวงการคลัง ออกมาเปิดเผยเมื่อ 14 สิงหาคม 2568 ว่า จะนำมาตรการนี้มาใช้ในปี 2570 แม้วัตถุประสงค์หลักจะเป็นนโยบายเพื่อการจัดสวัสดิการของรัฐผ่านระบบภาษีอากร ภายใต้เงื่อนไข คือ ต้องมีรายได้จากการทำงาน เพราะทุกคนต้องยื่นแบบภาษี

ซึ่ง รศ.อธิภัทร มองว่านอกจากจะเป็นมาตรการที่ช่วยผู้มีรายได้น้อย อีกแง่หนึ่ง ยังช่วยส่งเสริมให้คนทำงานมากขึ้น ทำให้รัฐรู้ข้อมูลรายได้ของคนมากขึ้น ที่สำคัญ มาตรการดังกล่าวยังอาจช่วยขยายฐานภาษีเงินได้ในอนาคตให้กว้างขึ้นได้

ขณะที่ พิชัย ชุณหวชิร รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง เคยเล็งเป้ามาที่การขึ้นภาษีมูลค่าเพิ่ม (vat) อีก 1% จากภาคธุรกิจที่มีรายได้ตั้งแต่ 1.5-1.8 ล้านบาทต่อปี เพื่อดึงภาคธุรกิจเหล่านั้นเข้าสู่ระบบภาษีมากขึ้น ซึ่งคาดว่าจะช่วยให้รัฐมีรายได้เพิ่มขึ้นราว 70,000-80,000 ล้านบาทต่อปี

อย่างไรก็ตาม เครื่องมือในการจัดหารายได้ที่ง่ายและเห็นผลทันตาอย่างการขึ้นภาษีมูลค่าเพิ่ม (vat) สร้างผลกระทบต่อคน 2 กลุ่มใหญ่เช่นกัน

กลุ่มแรก คือ ภาคธุรกิจขนาดเล็กที่มีรายได้เข้าเกณฑ์เสียภาษี vat ซึ่งต้องยื่นแบบแสดงรายการภาษีต่อรัฐทุกเดือน เพราะที่ผ่านกลุ่มนี้มามักแสดงรายรับต่ำกว่าความเป็นจริง และเมื่อเข้าสู่ระบบ vat แล้ว จะต้องเรียกเก็บเงินจากลูกค้าเพิ่ม 7% ซึ่งก็คือประชาชนทั่วไป

ในแง่นี้ ประชาชนในฐานะผู้บริโภคจะได้รับผลกระทบโดยตรงจากการซื้อสินค้าอุปโภคบริโภค และยิ่งซ้ำเติมปัญหาความเหลื่อมล้ำ โดยเฉพาะกับผู้มีรายได้น้อย นั่นคือ หากสินค้าราคาแพงขึ้น จะกระทบต่อรายได้คนจนมากกว่าคนรวย

ยกตัวอย่าง ข้าวสารที่ราคาเพิ่มขึ้น 14 บาท จะกระทบต่อรายได้คนจนถึง 0.19% แต่สำหรับคนรวย จะกระทบต่อรายได้เพียง 0.02% เท่านั้น หรืออธิบายง่าย ๆ ได้ว่า ในการซื้อสินค้าชนิดเดียวกัน คนจนต้องจ่ายเงินมากกว่าคนรวย เมื่อเทียบกับสัดส่วนต่อรายได้

การขึ้นภาษี vat จึงเป็นเรื่องละเอียดอ่อนที่รัฐต้องพิจารณาให้ถี่ถ้วน เพราะเป็นการเพิ่มภาระค่าครองชีพของประชาชนทันที และต้องหามาตรการรองรับสำหรับผู้ที่ได้รับผลกระทบ เช่น มาตรการจ่ายเงินคืน (Rebate) แก่ผู้มีรายได้น้อย

“ภาษีไปไหน” ทบทวนเส้นทางเงินภาษีระหว่างรัฐกับประชาชน

“ภาษีไปไหน”

รศ.อธิภัทร ให้คำตอบในเรื่องนี้ว่า สำหรับภาษีเงินได้บุคคลธรรมดา ทุกวันนี้ประเทศไทยมีกำลังแรงงาน 40 ล้านคน มีผู้ยื่นแบบ ภงด.90 และ 91 จำนวน 11 ล้านคน แต่เป็นผู้ที่เข้าข่ายต้องเสียภาษีเพียง 4 ล้านคน ซึ่งส่วนใหญ่เป็นมนุษย์เงินเดือน

หมายความว่า ประเทศไทยมีคนเพียง 10% ของกำลังแรงงานทั้งหมดที่เสียภาษีเงินได้บุคคลธรรมดา

“แล้วคนที่เหลือหายไปไหน”

คำตอบหนึ่งอยู่ที่ช่องโหว่ของนโยบายรัฐเอง เนื่องจากรัฐให้สิทธิพิเศษในการลดหย่อนภาษีจำนวนหลายรายการ เช่น การซื้อกองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนรวมเพื่อการออม (SSF), ประกันชีวิต, ประกันสุขภาพ, การบริจาคเงิน ช่องทางดังกล่าวเปิดโอกาสให้ผู้มีเงินได้สามารถใช้หลบเลี่ยงการจ่ายภาษีได้อย่างถูกกฎหมาย

กรณีนี้อาจต้องวงเล็บไว้ด้วยว่า ต้องเป็นผู้ที่มีรายได้มากพอจึงจะเข้าถึงสิทธิลดหย่อนเหล่านี้ได้อย่างเต็มเพดาน ส่วนผู้มีรายได้น้อย แต่เข้าเกณฑ์เสียภาษี กลับไม่อาจมีทางเลือกมากนัก เพราะพวกเขาไม่มีแม้กระทั่งเงินออม โครงสร้างการจัดเก็บภาษีเช่นนี้เองที่ยิ่งตอกย้ำให้เกิดความเหลื่อมล้ำในสังคม

“เวลาเรามองอัตราภาษีเงินได้บุคคลธรรมดา ก็จะเป็นแบบขั้นบันได จาก 5-35% แล้วจริง ๆ คนเสียภาษีเท่าไหร่กันแน่ ก็คือเอาภาระภาษีหารด้วยรายได้ จะพบว่ากลุ่มที่รวยสุด 20% แรกของประเทศ เสียภาษีแค่ประมาณ 11% (ของรายได้) เท่านั้น เพราะเขาใช้สิทธิลดหย่อน”

รศ.อธิภัทร มุทิตาเจริญ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย

“เหตุใดทั้งประเทศจึงมีผู้เสียภาษีเงินได้ฯ เพียง 4 ล้านคน”

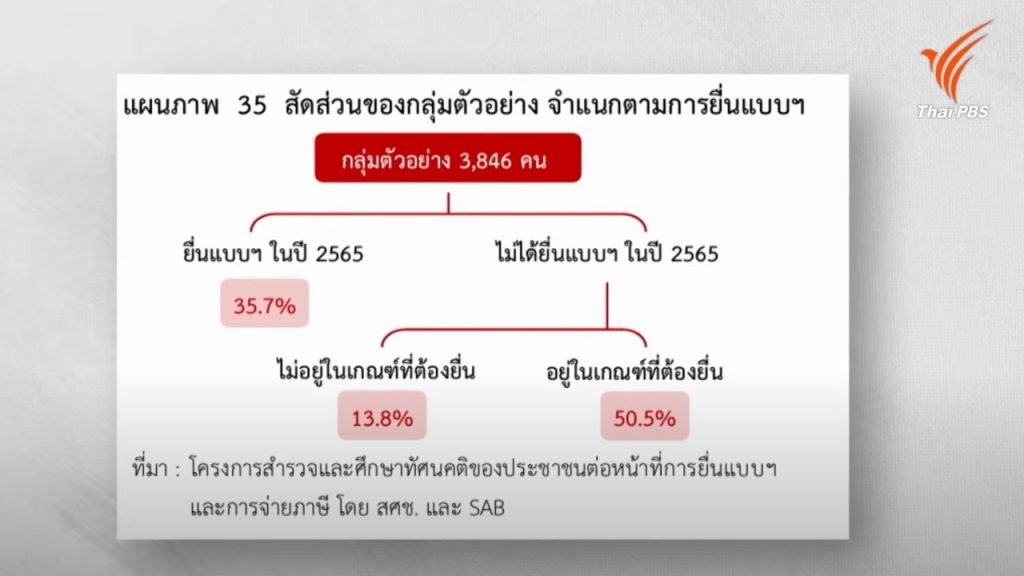

ปี 2567 สภาพัฒน์ฯ ร่วมกับ ศูนย์วิจัยเพื่อการพัฒนาสังคมและธุรกิจ เผยผลสำรวจและศึกษาทัศนคติของประชาชนต่อหน้าที่การยื่นแบบและการจ่ายภาษี ในกลุ่มประชาชนอายุ 25 ปีขึ้นไป จำนวน 3,846 คน พบว่า กลุ่มตัวอย่างครึ่งหนึ่ง (50.5%) ไม่ได้ยื่นแบบภาษี แม้ว่าจะมีรายได้เข้าเกณฑ์

- กลุ่มที่ยื่นแบบแสดงภาษี โดย 60% เป็นกลุ่ม Gen-Y และมากกว่าครึ่งจบการศึกษาระดับปริญญาตรีขึ้นไป

- กลุ่มที่อยู่ในเกณฑ์ต้องยื่นแบบ แต่ไม่ยื่น กระจายตัวอยู่ในกลุ่ม Gen-X Gen-Y และ Baby Boomer ในสัดส่วนใกล้เคียงกัน โดยส่วนใหญ่มีระดับการศึกษาไม่เกินมัธยมศึกษาตอนปลาย หรือ ปวช. มีสถานะการเงินที่ไม่มั่นคง และเกือบทั้งหมดเป็นแรงงานนอกระบบ

สาเหตุที่คนกลุ่มนี้ไม่ยื่นแบบภาษี ไม่ใช่ว่าจะมีเจตนาหลบเลี่ยงภาษีเสียทีเดียว แต่เพราะขาดความรู้ความเข้าใจในหลักเกณฑ์เงื่อนไข โดย 65.6% ไม่ทราบว่าการยื่นแบบแสดงภาษี ไม่ได้หมายความว่าจะต้องเสียภาษีเสมอไป

นอกจากนี้ ยังมีข้อสังเกตที่น่าสนใจจากผลสำรวจครั้งนี้ คือประเด็นเรื่องความเป็นธรรม โดย 75.8% มองว่าระบบการจัดเก็บภาษีเงินได้บุคคลธรรมดา มีความเป็นธรรมในระดับปานกลางถึงค่อนข้างต่ำ เช่น ระบบตรวจสอบที่ไม่ครอบคลุม ผู้มีรายได้สูงบางกลุ่มอาศัยช่องโหว่ทางกฎหมายในการหลบเลี่ยงภาษี และเกณฑ์เงินได้ขั้นต่ำที่ต้องเสียภาษีต่ำเกินไป ไม่สอดคล้องกับค่าครองชีพในปัจจุบัน

เมื่อพิจารณาถึงความเต็มใจในการยื่นแบบและเสียภาษีของคนไทย พบว่า ประมาณ 70% ของกลุ่มตัวอย่าง เต็มใจที่จะเสียภาษี หากมีรายได้ถึงเกณฑ์ หรือได้รับสวัสดิการที่ดีขึ้นที่จะเสียภาษี หากมีรายได้ถึงเกณฑ์ หรือได้รับสวัสดิการที่ดีขึ้น

จะเห็นได้ว่า ปัจจัยเรื่องความเป็นธรรมในการจัดเก็บภาษี กับความไม่เชื่อมั่นต่อรัฐที่จะนำเงินภาษีไปจัดสรรเป็นสวัสดิการต่าง ๆ มีอิทธิพลต่อความสมัครใจในการเสียภาษีของประชาชนโดยตรง

การสร้างความรู้ความเข้าใจที่ถูกต้องเกี่ยวกับเรื่องภาษี จึงเป็นสิ่งจำเป็นที่รัฐต้องสื่อสารกับประชาชนมากขึ้น รวมถึงประโยชน์ที่จะได้รับจากการเสียภาษีมีอะไรบ้างที่เป็นรูปธรรม

มองต่างประเทศ กับความท้าทายของรัฐบาลไทย

การจูงใจให้ประชาชนยื่นแบบและเสียภาษีตามหน้าที่พลเมืองที่ดีนั้นสามารถทำได้หลายแนวทาง หากศึกษาตัวอย่างในต่างประเทศ จะพบว่ามีการสร้างความรู้ตั้งแต่วัยเด็ก รวมถึงสร้างแรงจูงใจเชิงบวกผ่านการให้รางวัล อีกทั้งยังมีการอภัยโทษทางภาษี เพื่อเปิดโอกาสให้ผู้ที่หลุดออกจากระบบภาษีได้กลับเข้ามาอยู่ในระบบ

- ญี่ปุ่นและสหรัฐอเมริกา – กำหนดให้มีการเรียนการสอนเกี่ยวกับระบบภาษี ทั้งทฤษฎีและปฏิบัติตั้งแต่ชั้นประถมศึกษา

- บังคลาเทศ ภูฏาน และปากีสถาน – มีการให้รางวัลแก่ผู้ที่เสียภาษีที่ดี

- สหรัฐอเมริกา 33 จาก 50 มลรัฐ – เปิดโอกาสให้ชำระภาษีย้อนหลัง โดยไม่สืบสวนหรือลงโทษทางอาญา

- ออสเตรเลีย ฮังการี เม็กซิโก และโปแลนด์ – มีการยกเว้นและลดหย่อนเบี้ยปรับให้แก่ผู้เสียภาษีที่ต้องการเข้าสู่ระบบโดยสมัครใจ

- ออสเตรเลีย เดนมาร์ก ฟินแลนด์ อิตาลี และญี่ปุ่น – มีการยกเว้นโทษจำคุกแก่ผู้เสียภาษีที่ต้องการเข้าสู่ระบบโดยสมัครใจ

กรณีประเทศไทย ความท้าทายในการจัดเก็บภาษีที่เป็นธรรม รศ.อธิภัทร เสนอว่า สามารถพิจารณาได้จาก 2 ส่วน

ส่วนแรกคือ “เศรษฐกิจนอกระบบ” ที่รัฐบาลไม่สามารถจัดเก็บภาษีจากกลุ่มนี้ได้อย่างมีประสิทธิภาพมากนัก เพราะมีภาคธุรกิจจำนวนไม่น้อยที่หลบอยู่ในหลืบเงา (Shadow economy)

วิธีการจัดการก็คือ ต้องใช้เทคโนโลยีเข้าช่วยมากขึ้น โดยกรมสรรพากรเริ่มมีการเก็บข้อมูลจากแพลตฟอร์มธุรกิจช็อปปิ้งออนไลน์ ตั้งแต่ 1 มกราคม ที่ผ่านมา ซึ่งจะช่วยให้สามารถจัดเก็บภาษีจากผู้ประกอบการออนไลน์ได้อย่างทั่วถึงมากขึ้น และเราอาจได้เห็นถึงการเปลี่ยนแปลงอย่างมีนัยสำคัญในช่วงปีนี้

อีกส่วนหนึ่งคือ “Policy gap” หรือช่องว่างจากการให้สิทธิประโยชน์ทางภาษีของรัฐ เช่น การให้สิทธิลดหย่อนภาษี การกระตุ้นกิจกรรมทางเศรษฐกิจอย่างโครงการ “ช็อปดีมีคืน” หรือสิทธิประโยชน์ของ BOI เพื่อดึงดูดนักลงทุนทั้งไทยและต่างชาติ สิ่งเหล่านี้คือช่องว่างทางนโยบายที่ทำให้รัฐบาลเก็บภาษีได้ไม่เต็มเม็ดเต็มหน่วย

“Pain point สำคัญผมคิดว่า แบ่งเป็น 2 จุด จุดแรกคือเรื่องเศรษฐกิจนอกระบบ รัฐไม่สามารถติดตามตรวจสอบการใช้จ่ายได้อย่างทั่วถึง

“Pain point ที่ 2 คือ นโยบาย ณ วันนี้รัฐบาลให้สิทธิประโยชน์ทางภาษีหลากหลายเพื่อกระตุ้นกิจกรรมทางเศรษฐกิจ สิ่งที่รัฐควรจะทำควบคู่กันคือ การเปิดเผยต้นทุนที่แท้จริง ณ วันนี้รัฐยังไม่เคยเปิดเผยเลยว่า ต้นทุนของการให้สิทธิประโยชน์ต่าง ๆ เท่าไหร่กันแน่”

รศ.อธิภัทร มุทิตาเจริญ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย

Open Data : ประชาชนจะเชื่อมั่นก็ต่อเมื่อรัฐบาลโปร่งใส

“เราก็อยากเห็นรัฐแคร์ความโปร่งใสมากขึ้น ซึ่งไม่ว่ารัฐบาลนี้หรือรัฐบาลหน้า ปัญหาเรื่องการจัดหารายได้จะเป็น agenda หลักแน่นอน เพราะเราขาดดุลมากขึ้นเรื่อย ๆ ประกอบกับโครงสร้างสังคมสูงวัยก็เป็นแรงกดดันมากขึ้น”

รศ.อธิภัทร มุทิตาเจริญ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย

สิ่งที่ประชาชนอยากรู้มากไปกว่าหลักเกณฑ์การจ่ายภาษีและสิทธิลดหย่อน คือ เม็ดเงินจากภาษีของเรานั้นไหลไปทางไหน และถูกใช้อย่างมีประสิทธิภาพหรือไม่ โดยเฉพาะเรื่องการคอร์รัปชันที่ทำให้ประชาชนหมดศรัทธา จนกลายเป็นปัญหาที่ส่งผลต่อความเต็มใจที่จะจ่ายภาษีสำหรับคนไม่น้อย

รศ.อธิภัทร มีข้อแนะนำว่า สิ่งที่ประชาชนและภาคประชาสังคมสามารถทำได้ คือ การติดตามร่างงบประมาณประจำปี ว่ารัฐบาลนำไปใช้กับโครงการอะไรบ้าง แต่ละโครงการเกิดประโยชน์มากน้อยแค่ไหน

ตัวอย่างจากการอภิปรายร่างพระราชบัญญัติงบประมาณรายจ่าย ประจำปีงบประมาณ พ.ศ. 2569 วงเงิน 3,780,600 ล้านบาท เมื่อช่วงปลายเดือนพฤษภาคมที่ผ่านมา ประเด็นสำคัญที่ถูกฝ่ายค้านหยิบยกขึ้นมาอภิปรายคือ ความกังวลต่อการก่อหนี้สาธารณะที่จะเพิ่มขึ้นอย่างมาก

นอกจากนี้ มีการตั้งข้อสงสัยถึงความคุ้มค่าของบางโครงการ โดยเฉพาะโครงการขนาดใหญ่ อย่างโครงการ “ดิจิทัลวอลเล็ต” ซึ่งไม่ก่อให้เกิดประโยชน์ทางเศรษฐกิจระยะยาว หากเป็นการกระตุ้นเศรษฐกิจเฉพาะหน้าที่ไม่ยั่งยืน

อีกทั้งแผนงานและตัวชี้วัดของบางโครงการยังไม่ชัดเจน ทำให้ยากต่อการประเมินผลและตรวจสอบ อย่างเช่นนโยบาย “ซอฟต์พาวเวอร์” ที่ใช้งบประมาณสูงถึงเกือบ 10,000 ล้านบาท

ทั้งนี้ สิ่งที่ประชาชนจะสามารถแสดงพลังได้ ก็คือ ช่วยกันจับตา เพื่อให้เกิดความโปร่งใสมากขึ้น ทำให้โอกาสที่จะคอร์รัปชันลดลง

ตัวอย่างหนึ่งที่ภาคประชาสังคมได้ขับเคลื่อนอย่างเป็นรูปธรรม เช่น กลุ่ม WeVis ที่มีการออกแบบแพลตฟอร์มออนไลน์ สร้าง Open Data เพื่อตรวจสอบการใช้จ่ายงบประมาณของรัฐ ด้วยการแปลงเอกสารงบประมาณ 25 เล่ม จำนวนกว่า 9,000 หน้า มาในรูปแบบ Excel แจกจ่ายให้ประชาชนและผู้แทนราษฎรจากทุกพรรค สามารถนำข้อมูลไปวิเคราะห์ต่อได้อย่างสะดวกสบายยิ่งขึ้น

สำหรับประชาชนสามารถสืบค้นได้เป็นรายหน่วยงาน รายจังหวัด หรือใส่คีย์เวิร์ดสำคัญต่าง ๆ ไม่ว่าจะเป็นคำว่า ครุภัณฑ์, สะพาน, ที่ดิน, สิ่งก่อสร้าง ก็จะพบกับโครงการที่เกี่ยวข้องได้

ส่วนภาครัฐเอง ก็มีเว็บไซต์ ภาษีไปไหน พัฒนาโดย สำนักงานพัฒนารัฐบาลดิจิทัล หรือ DGA ออกแบบให้หน่วยงานภาครัฐ เชื่อมข้อมูลเข้าสู่ระบบและเป็นเครื่องมือในการวิเคราะห์ติดตามการใช้จ่ายงบประมาณของภาครัฐให้มีประสิทธิภาพ แต่อาจยังไม่เป็นที่รับรู้ของประชาชนมากนัก

นี่เป็นอีกหนึ่งตัวอย่างที่ภาคประชาสังคมเข้ามาเป็นอีกหนึ่งเสียง เพื่อช่วยกันตรวจสอบ ติดตาม และตั้งคำถามกับการใช้งบประมาณจากภาษีของเราเอง

เพราะเราไม่อาจคาดหวังได้ว่า รัฐบาลจะสามารถทำได้อย่างมีประสิทธิภาพด้วยตัวของรัฐเอง และเราก็ไม่อาจคาดหวังต่อกลไกตรวจสอบของหน่วยงานอิสระเพียงฝ่ายเดียว

ภาษีจึงไม่ใช่เพียง “ภาระ” ที่ประชาชนต้องแบกรับ

แต่คือเส้นเลือดใหญ่ในการขับเคลื่อนประเทศ หากรัฐบาลไม่สามารถสร้างความเชื่อมั่นได้ว่าเงินภาษีถูกใช้ไปอย่างโปร่งใสและเป็นธรรม ความเต็มใจของประชาชนที่จะเสียภาษีก็ย่อมลดลง และยิ่งทำให้ภาระหนี้สาธารณะบานปลายหนักขึ้นกว่าเดิม

การจัดเก็บภาษีอย่างมีประสิทธิภาพสู่สวัสดิการที่เท่าเทียมและทั่วถึง ควบคู่กับการเปิดเผยข้อมูลและการให้ประชาชนมีส่วนร่วมตรวจสอบ จึงเป็นเงื่อนไขสำคัญที่จะทำให้ “ภาษี” กลับมาเป็นทรัพยากรสำคัญที่ใช้ขับเคลื่อนประเทศในแบบที่ประชาชนวาดฝันไว้อย่างแท้จริง

เนื้อหาที่เกี่ยวข้อง

- Negative Income Tax (NIT): ความท้าทายในบริบทของไทย

- ประชานิยม มนุษย์เงินเดือน และความเป็นธรรมทางภาษี

- “ภาษี” ใครจ่าย ใครใช้ ใครเจริญ