สงครามสหรัฐฯ–อิหร่าน ดันราคาพลังงานโลกเพิ่มสูง นักวิเคราะห์ ชี้ เศรษฐกิจไทยเสี่ยงหดตัวหนักและอาจไม่โต เตือน เฝ้าระวังผลกระทบที่อาจเกิดขึ้นกับภาคอุตสาหกรรม

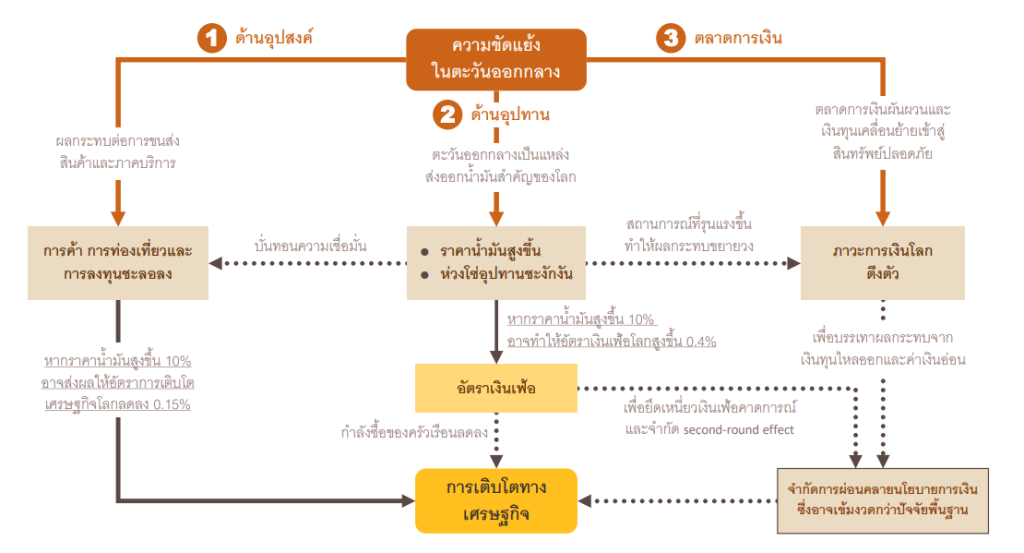

ศูนย์วิจัยกสิกรไทย จำกัด ประเมินว่า ความขัดแย้งในตะวันออกกลางกำลังผลักดันให้ราคาพลังงานพุ่งสูงขึ้นอย่างรุนแรง โดยเฉพาะหลังการปิดเส้นทางขนส่งผ่านช่องแคบฮอร์มุซ ซึ่งจะส่งผลกระทบต่อเนื่องเป็นลูกโซ่ ตั้งแต่การขาดแคลนวัตถุดิบในอุตสาหกรรมปิโตรเคมี จนถึงแรงกดดันต่อราคาอาหารโลกในระยะต่อไป ทั้งนี้ สถานการณ์ดังกล่าวยังกระทบต่อการค้าและการคมนาคมขนส่งทางอากาศในภูมิภาคอย่างมีนัยสำคัญ ส่งผลให้จำนวนเที่ยวบินลดลงและต้นทุนการเดินทางเพิ่มสูงขึ้น

ขณะที่ในด้านการเงิน ค่าเงินดอลลาร์ฯ ที่แข็งค่าขึ้นสวนทางกับสกุลเงินเอเชีย โดยเฉพาะไทยซึ่งพึ่งพาการนำเข้าพลังงานสูง ส่งผลกระทบโดยตรงต่อตลาดทุน ค่าเงินบาท และส่งผลกระทบกับจีดีพีโลกและไทย ในขณะที่ อัตราเงินเฟ้อเร่งสูงขึ้น ส่งผลให้ความเสี่ยงของการเกิดภาวะเศรษฐกิจชะงักงันและเงินเฟ้อ (Stagflation) เพิ่มขึ้น

ทั้งนี้ คาดการณ์ผลกระทบต่อเศรษฐกิจไทยอยู่ระหว่าง 0.2-0.7% โดยมองว่าสถานการณ์อิหร่านมีโอกาสยืดเยื้อ ขณะที่ช่องแคบฮอร์มุซ ซึ่งเส้นทางสำคัฐในการขนส่งพลังงานของโลก ยังคงเป็นจุดเปราะบางที่อาจกดดันเศรษฐกิจโลก

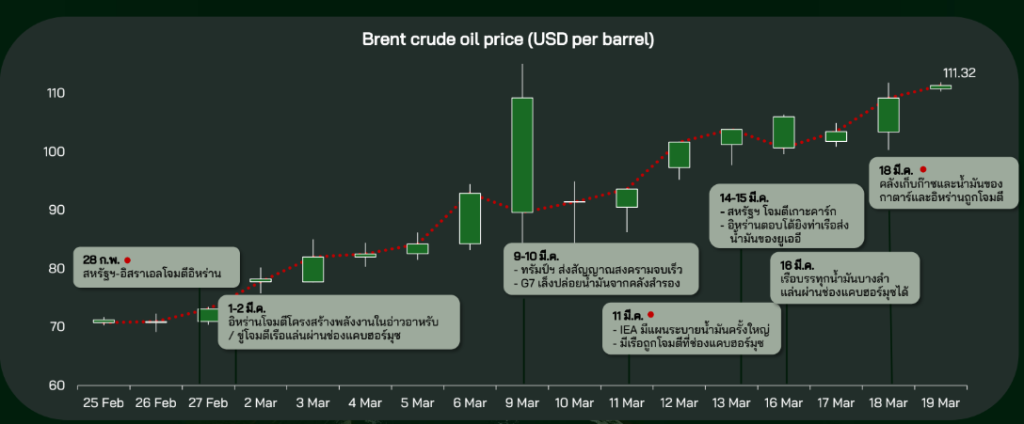

การประเมินผลกระทบดังกล่าวตั้งอยู่บนสมมติฐานที่ว่า หากช่องแคบฮอร์มุซ ถูกปิดนาน 1-3 เดือน ราคาน้ำมันดิบในตลาดโลกมีแนวโน้มอยู่เหนือระดับ 100 ดอลลาร์ฯ ต่อบาร์เรล ส่งผลต่อราคาน้ำมันดิบในตลาดโลกเฉลี่ยทั้งปี 2569 อยู่ที่ 75–90 ดอลลาร์ฯ ต่อบาร์เรล

บุรินทร์ อดุลวัฒนะ กรรมการผู้จัดการ และ Chief Economist ศูนย์วิจัยกสิกรไทย ระบุว่า ในกรณีเลวร้าย หากราคาน้ำมันดิบในตลาดโลกยืนเหนือระดับ 130 ดอลลาร์ฯ ต่อบาร์เรล นานเกิน 3 เดือน จะทำให้เงินเฟ้อทั่วไปน่าจะหลุดกรอบบนของเป้าหมายเงินเฟ้อที่ 3% ในขณะที่จีดีพีทั้งปี 2569 มีแนวโน้มไม่เติบโต

“แปลว่า Quarter แรกอาจจะโต แล้ว Quarter หลังอาจจะติดลบ ก็อาจจะเกิด Recession ได้ แล้วตัวเงินเฟ้ออาจขึ้นไปแตะระดับ 3%”

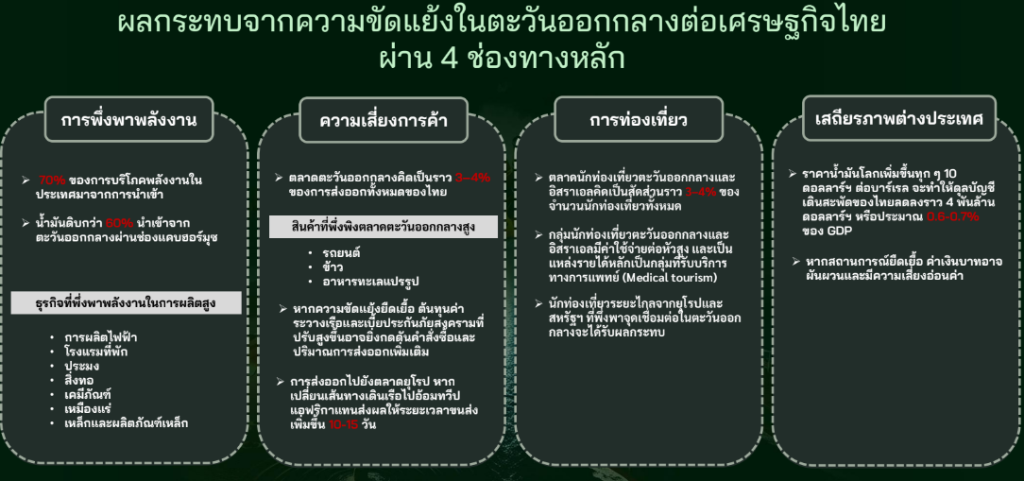

สำหรับประเทศไทย ผลกระทบจะขึ้นอยู่กับระดับความรุนแรงและระยะเวลาของความขัดแย้งในตะวันออกกลาง โดยช่องทางหลักมาจากต้นทุนพลังงาน ต้นทุนสินค้าและค่าขนส่งที่สูงขึ้น

ต้องเฝ้าระวังผลกระทบที่อาจเกิดกับภาคอุตสาหกรรม

ด้าน วิจัยกรุงศรี ประเมินความตึงเครียดระหว่างสหรัฐฯ และอิหร่าน จะสร้างแรงกดดันต่อเงินเฟ้อและอาจทำให้อัตราการเติบโตทางเศรษฐกิจลดลงจากกรณีฐานประมาณ -0.2 ถึง -0.9% อย่างไรก็ตาม มาตรการด้านการสำรองพลังงาน การกระจายแหล่งนำเข้าน้ำมัน การสร้างความมั่นคงทางพลังงานไฟฟ้าเพิ่มเติม รวมถึงการดูแลราคาสินค้าภายในประเทศ ช่วยให้ไทยยังคงมีความสามารถในการรองรับความเสี่ยงในระยะสั้นได้ในระดับหนึ่ง ขณะเดียวกัน ยังต้องติดตามแนวโน้มการดำเนินนโยบายและมาตรการกระตุ้นเศรษฐกิจของภาครัฐอย่างใกล้ชิด

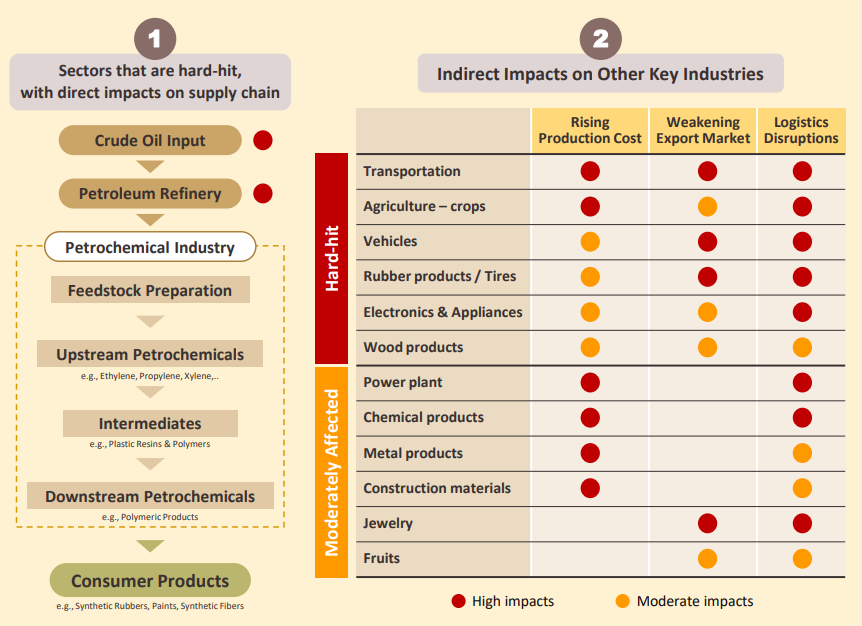

นอกจากนี้ ไทยยังต้องเฝ้าระวังผลกระทบที่อาจเกิดขึ้นกับภาคอุตสาหกรรมอีกด้วย ซึ่งคาดว่าจะมีระดับความรุนแรงต่างกันตามลักษณะของโครงสร้างอุตสาหกรรม ได้แก่ อุตสาหกรรมที่ได้รับผลกระทบรุนแรง

1. อุตสาหกรรมที่ได้รับผลกระทบทางตรง ได้แก่ อุตสาหกรรมโรงกลั่นน้ำมันและปิโตรเคมี รวมถึงธุรกิจโรงไฟฟ้าที่เผชิญกับการขาดแคลนวัตถุดิบ (Feedstock) รวมถึงอุตสาหกรรมที่พึ่งพาปัจจัยการผลิต (Input) จากตะวันออกกลางในสัดส่วนสูง โดยเฉพาะอุตสาหกรรมที่ใช้พลังงานเข้มข้น ภาคเกษตรกรรม วัสดุก่อสร้าง ตลอดจนอุตสาหกรรมที่พึ่งพาปิโตรเคมี อาทิ พลาสติก ซึ่งห่วงโซ่อุปทานที่หยุดชะงักอาจทำให้ต้นทุนการผลิตของอุตสาหกรรมเหล่านี้สูงขึ้น

2. อุตสาหกรรมที่ได้รับผลกระทบทางอ้อมจากการเผชิญผลกระทบทั้ง 3 ด้าน ได้แก่ ด้านอุปทานจากต้นทุนพลังงานที่สูงขึ้น ด้านอุปสงค์จากตลาดตะวันออกกลางที่ชะลอตัว และด้านโลจิสติกส์จากการเกิดภาวะชะงักงันของการส่งมอบสินค้าและวัตถุดิบ ได้แก่ ธุรกิจขนส่ง เกษตรกรรม ยานยนต์ อิเล็กทรอนิกส์ ผลิตภัณฑ์ยาง และผลิตภัณฑ์ไม้

ขณะที่อุตสาหกรรมที่ได้รับผลกระทบปานกลาง ส่วนใหญ่เป็นอุตสาหกรรมหนัก ซึ่งได้รับผลกระทบหลักจากต้นทุนการผลิตและต้นทุนดำเนินงานที่สูงขึ้น เช่น อุตสาหกรรมโลหะ เคมีภัณฑ์ อัญมณีและเครื่องประดับ